Эволюция нормативов в сфере финансовых обязательств – неотъемлемый компонент современной экономической динамики. И в самом центре этой эволюции лежат изменения, вносимые Федеральным Законом, регулирующим сферу кредитных отношений. Процессы, касающиеся погашения долгов перед банковскими учреждениями, претерпевают постоянные трансформации, в соответствии с современными требованиями и экономическим контекстом.

Актуализация инструментария рассмотрения финансовых обязательств – это не только стремление к более справедливым и эффективным методам взыскания задолженностей, но и адаптация к изменяющимся реалиям финансового мира. В этом контексте необходимо рассмотреть роль и значение последних изменений в сфере законодательства, ориентированных на улучшение механизмов погашения долговых обязательств перед кредиторами.

Настоящая статья посвящена обзору значимых изменений в сфере регулирования финансовых отношений, сфокусировавшись на ключевых аспектах и последствиях, которые могут оказать влияние на финансовое поведение индивидов и бизнес-сектора. Взглянем на суть изменений, рассмотрим их практическое значение и возможные перспективы для заинтересованных сторон.

Изменения в Федеральном законе № 127: Реакции на ключевые вопросы

В данном разделе мы рассмотрим значимые изменения, внесенные в Федеральный закон № 127, касающиеся регулирования отношений по погашению обязательств перед кредиторами. Ответим на основные вопросы, связанные с этими изменениями, и проанализируем их влияние на различные сегменты общества.

- Какие новации внесены в ФЗ № 127?

- Какие последствия могут возникнуть для заёмщиков и кредиторов?

- Как изменятся процедуры погашения задолженностей?

- Какие гарантии и защита предоставляются сторонам соглашения?

- Какие сроки и условия реализации новых правил?

Мы ответим на эти и другие вопросы, помогая вам понять суть и значение изменений в Федеральном законе № 127 и их воздействие на финансовые отношения в стране.

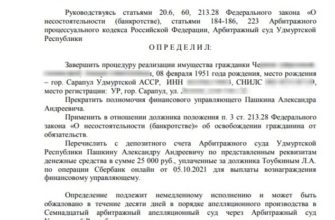

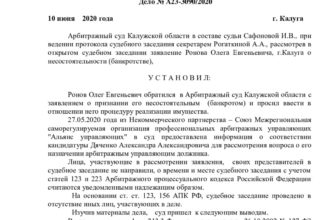

Какие ссуды подлежат погашению?

Некоторые займы, в зависимости от ряда факторов и обстоятельств, могут быть освобождены от обязательств по возврату. Это важный аспект Федерального Закона №127, который определяет, какие средства могут быть считаны с баланса задолженности. Рассмотрим, какие категории займов подпадают под этот процесс и какие факторы могут влиять на решение о списании.

Обязательства, которые могут быть освобождены, включают в себя ссуды различного характера. Это могут быть ипотечные кредиты, потребительские займы, кредитные карты, и другие формы заемных средств. Списывание задолженности может быть результатом различных обстоятельств, таких как финансовые трудности заемщика, банкротство, или другие законные процедуры.

Однако, важно понимать, что не все ссуды автоматически подлежат списанию. Решение об освобождении от обязательств может приниматься судом или другими правоохранительными органами на основе представленных документов и аргументации. В некоторых случаях, это может потребовать доказательства финансовой неплатежеспособности или других обстоятельств, учитываемых при рассмотрении заявления о списании.

Уточнения по новым нормативам

Недавно вступившие в силу регулятивные изменения вызвали значительный интерес и возникли вопросы среди заемщиков и кредиторов. В этом разделе мы обсудим более детально нюансы и уточнения, касающиеся обновленных руководящих принципов.

Новые директивы, вводимые Федеральным Законом 127, предоставляют более ясные и точные указания относительно процессов, связанных с погашением задолженностей по займам. В этом контексте, важно разобраться в тонкостях и дополнительных требованиях, которые могут повлиять на стороны сделки.

Какие документы необходимы для списания?

Для осуществления процесса урегулирования задолженности по заемным средствам необходимо предоставить определенный перечень документов. Эти документы служат основанием для проведения процедуры списания обязательств перед кредиторами.

- Удостоверение личности: предъявление документа, подтверждающего личность заявителя, необходимо для идентификации заемщика и заверения правомочности его действий.

- Договор о кредите: копия или оригинал договора о предоставлении кредита подтверждает существование обязательства перед кредитором и условия его исполнения.

- Документы о доходах: сведения о финансовом положении заемщика, такие как справки о доходах, налоговые декларации и другие документы, подтверждающие его платежеспособность.

- Справка о состоянии счета: документ, выданный банком, в котором отражается текущее финансовое положение заемщика, включая наличие задолженности и его погашение.

- Протокол собрания кредиторов (при необходимости): документ, утверждающий согласие кредиторов на процедуру списания долга.

Представление необходимых документов является важным этапом в процессе списания долгов и обеспечивает прозрачность и законность данной процедуры.

Подготовка к процедуре

Перед приступом к выполнению процесса, связанного с обработкой изменений в законодательстве №127, необходимо провести тщательную подготовку. Этот этап играет ключевую роль в обеспечении эффективности и безопасности процедуры. В его рамках осуществляется анализ требований, установленных актами, а также подготовка всех необходимых документов и данных.

| Шаг | Действие |

| 1 | Изучение новых требований и стандартов |

| 2 | Анализ влияния изменений на текущие процессы |

| 3 | Сбор необходимых документов и информации |

| 4 | Определение ролей и ответственных лиц |

| 5 | Подготовка коммуникационного плана |

Какие действия следует предпринять после погашения задолженности?

После завершения процесса урегулирования долга, ключевым шагом становится планирование финансового будущего. Следует тщательно рассмотреть возможные пути действий для обеспечения финансовой стабильности и предотвращения повторного возникновения долговых обязательств. Необходимо принять ряд мер, направленных на укрепление финансового положения и создание благоприятного финансового плана на будущее.

Важным аспектом после погашения долга является анализ текущей финансовой ситуации и разработка бюджета. Это позволит рационально распределить доходы, определить приоритетные направления расходов и выделить средства на финансовые резервы. Контроль над расходами и внимательное планирование помогут избежать непредвиденных ситуаций и снизить риск возникновения новых долгов.

Кроме того, важно обратить внимание на улучшение кредитной истории. Это можно сделать путем своевременного погашения текущих обязательств, аккуратного использования кредитных средств и поддержания стабильного финансового положения. Улучшение кредитной истории откроет доступ к более выгодным условиям кредитования в будущем.

Последствия для кредитной истории

Воздействие новых предписаний в Федеральном Законе №127 на индивидуальную финансовую ретроспективу клиентов банков оказывает значительное воздействие на их кредитный отчет. Эти изменения могут существенно повлиять на оценку кредитоспособности заемщиков, и, следовательно, на их возможность получения кредитов и условий их предоставления в будущем.

С точки зрения кредитной истории, новые меры могут привести к разнообразным последствиям, включая увеличение или уменьшение кредитного рейтинга, изменение условий кредитных продуктов, а также ограничение доступа к новым кредитным возможностям.

Увеличение рейтинга: В некоторых случаях новые нормы могут способствовать увеличению кредитного рейтинга за счет более гибких условий погашения долга или уменьшения общей суммы задолженности.

Уменьшение рейтинга: Однако, в других ситуациях, изменения могут привести к уменьшению кредитного рейтинга из-за повышенной рискованности кредитных операций или более строгим условиям кредитования.

Изменение условий кредитования: Банки могут пересмотреть условия предоставления кредитов, включая уровень процентных ставок и требования к обеспечению, чтобы адаптироваться к новым правилам.

Ограничение доступа к кредитным возможностям: Для некоторых заемщиков новые правила могут создать более жесткие барьеры для получения кредитов или увеличить необходимость предоставления дополнительных гарантий.

В целом, последствия для кредитной истории в контексте Федерального Закона №127 будут зависеть от индивидуальных обстоятельств каждого заемщика и политики конкретного банка в реакции на эти изменения.

Вопрос/Ответ

Что такое ФЗ 127 и какое значение оно имеет для кредиторов и заемщиков?

ФЗ 127 — это Федеральный закон О внесении изменений в отдельные законодательные акты Российской Федерации в части регулирования отношений по возврату задолженности по кредитам и (или) займам физических лиц. Этот закон вносит изменения в правила списания долгов по кредитам и займам для физических лиц. Он имеет значительное значение как для кредиторов, так и для заемщиков, поскольку определяет процедуры списания долгов, обеспечивая баланс интересов сторон.

Какие именно изменения вносит ФЗ 127 в правила списания долгов?

ФЗ 127 вносит ряд изменений в правила списания долгов по кредитам. Например, одно из главных изменений — это ужесточение процедур списания долгов. Теперь кредиторы должны более строго соблюдать процедуры списания задолженности, что может затронуть как самих кредиторов, так и заемщиков.

Какие последствия могут возникнуть для заемщиков в результате изменений, внесенных ФЗ 127?

Для заемщиков изменения, внесенные ФЗ 127, могут иметь разнообразные последствия. В частности, они могут столкнуться с увеличением процентных ставок или изменением условий кредита в связи с ужесточением требований к списанию долгов. Также возможно усиление контроля за погашением задолженности, что может повысить требования к заемщикам и усложнить процесс возврата кредита.

Какие категории заемщиков могут быть особенно затронуты изменениями, предусмотренными ФЗ 127?

Изменения, предусмотренные ФЗ 127, могут особенно затронуть категории заемщиков с низким уровнем дохода или недостаточной кредитной историей. Эти заемщики могут столкнуться с увеличением процентных ставок или усложнением доступа к кредитам из-за более строгих условий списания долгов.

Какие дополнительные меры безопасности и защиты прав заемщиков вводятся в связи с ФЗ 127?

ФЗ 127 вводит дополнительные меры безопасности и защиты прав заемщиков. Например, закон устанавливает более жесткие требования к информационной прозрачности кредитных организаций и их обязательства по предоставлению информации о задолженности. Это может помочь заемщикам быть более информированными о своем финансовом положении и влиять на сокращение случаев неправомерного списания долгов.

Что изменилось в правилах списания долгов по кредитам после введения ФЗ 127?

После введения ФЗ 127 были внесены изменения в процедуру списания долгов по кредитам. Теперь банки обязаны предоставлять более подробную информацию о задолженностях перед началом процесса списания. Также ужесточились требования к предоставлению согласия заемщика на списание задолженности.

Какие требования выдвигаются к банкам при списании долгов по кредитам согласно ФЗ 127?

Согласно ФЗ 127, банки обязаны предоставлять заемщикам информацию о размере задолженности и условиях ее списания. Также банк должен получить письменное согласие заемщика на списание долга или предоставить доказательства о невозможности получения такого согласия.

Каковы последствия для заемщика, если банк нарушает правила списания долгов по кредитам согласно ФЗ 127?

Если банк нарушает правила списания долгов по кредитам, установленные ФЗ 127, заемщик имеет право обратиться в суд с требованием о взыскании компенсации за моральный вред или ущерб, понесенный в результате нарушения закона.

Какие основные изменения ФЗ 127 в сфере списания долгов по кредитам относятся к защите прав заемщиков?

Основные изменения ФЗ 127, касающиеся защиты прав заемщиков, включают в себя обязательное предоставление банками подробной информации о задолженностях перед списанием долга, а также ужесточение требований к получению согласия заемщика на такие действия.

Какие меры предпринимаются для обеспечения прозрачности процесса списания долгов по кредитам согласно ФЗ 127?

Для обеспечения прозрачности процесса списания долгов по кредитам в соответствии с ФЗ 127, банки обязаны предоставлять заемщикам подробную информацию о задолженностях и условиях их списания, а также получить письменное согласие заемщика на такие действия или предоставить доказательства о невозможности его получения.